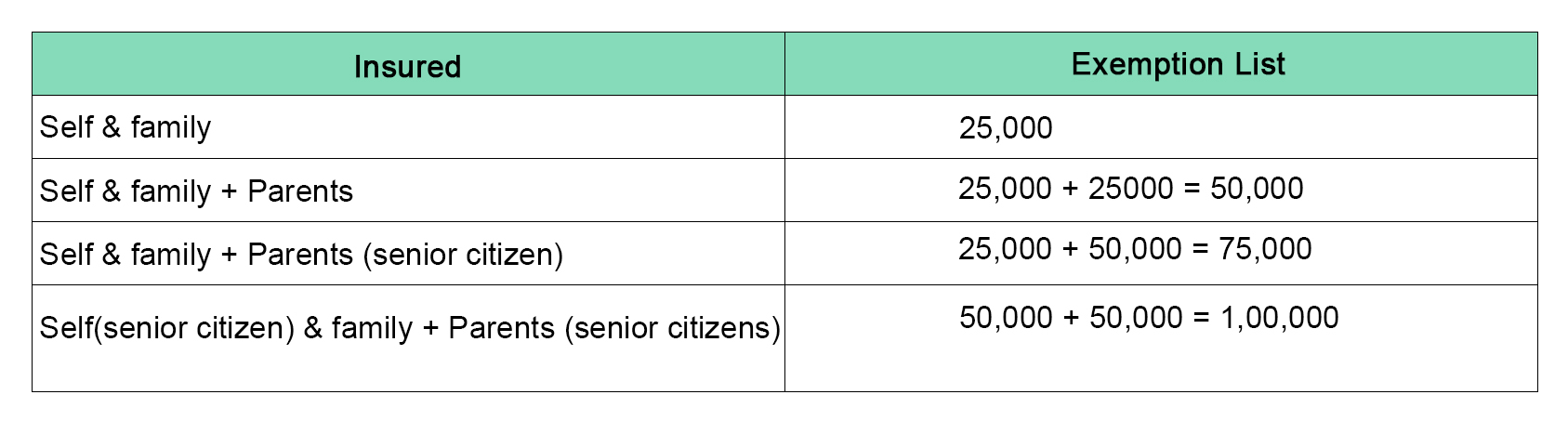

भारत मे आयकर क़ानून के तहत स्वास्थ्य बीमा से आयकर बचत हो सकती है, ये बात गहन रूप से विख्यात है| बचत की अधिकतम सीमा Rs २५००० है| ऐसे मामले सामने आए हैं जहाँ पर लोगों ने कर क़ानून के प्रावधानों की जानकारी के अभाव मे बचत का दावा नही किया| अगर आप एक बीमा एजेंट हैं, और स्वास्थ्य बीमा को बेहतर तरीके से बेचना चाहते हैं, हुमारे पास आपके लिए उपाए हैं| कर कटौती का सही रूप से दावा करना बहुत ज़रूरी है| यदि आपके ग्राहक का दावा ग़लत है, तो आयकर जाँच होने की प्रबल संभावना है| आइए समझते हैं की स्वास्थ्य बीमा मे कर-लाभ गवाने के क्या कारण हो सकते हैं, इन ग़लतियों से बचने की कोशिश करें|

१. किसी अन्य व्यक्ति के लिए प्रीमियम राशि का भुगतान करना:

भारत मे अनुच्छेद ८०-D आपको सिर्फ़ कुछ रिश्तेदारों के बीमा भुगतान की अनुमति देता है| हालाँकि कुछ स्वास्थ्य बीमा कंपनी आपको आपके पोते-पोतियाँ, भाई-बहेन वा ससुराल के सदस्यों एक लिए बीमा भुगतान की अनुमति देती हैं| परंतु कर-बचत के उद्देश्य से आप सिर्फ़ स्वयं, बीवी बच्चों वा माता पिता के लिए बीमा योजना मे निवेश कर सकते हैं| ये बात ज़रूर मालूम होनी चाहिए की माता पिता- स्वतंत्र या निर्भर हो सकते हैं, लेकिन कर- बचत के लिए किया गया स्वास्थ्य बीमा निवेश सिर्फ़ आश्रित बच्चों के लिए होना चाहिए|

प्रावधान के अतिरिक्त रिश्तेदारों के लिए प्रीमियम का भुगतान करने पर आपका आयकर, शून्य कर-लाभ श्रेणी के तहत गणित किया जाएगा| अतः इनके लिए आयकर दायर करने की ग़लती ना करें| उदाहरण के तौर पे, एक आत्मनिर्भर कार्यरत बेटाअपने माता पिता के लिए प्रीमियम भर सकता है, लेकिन इसका विपरीत ग़लत होगा| बेटे की आयकर बचत संभव है, और इससे उसका कर-दायित्व भी कम होगा|

२. निवेश का दावा ना करना:

किसी मामले मे यदि कोई व्यक्ति विशेष ने अपने नियोजक को निवेश का प्रमाण नही दिखाया है, तो TDS उनके वेतन मे से कटेगा, एवं वो अनुच्छेद ८०-D के तहत लाभ के पात्र नही होंगे| लेकिन यदि निवेश ३१ मार्च के पहले किया गया है तो वह आयकर रिटर्न फाइल कर सकते हैं| व्यति विशेष को अतिरिक्त आयकर कटौती का पूरा मुआवज़ा मिलेगा|

जानकारी के अभाव मे लोग आयकर रिटर्न मे धन वापसी का दावा पेश नही करते| ऐसे मामले मे आप (एजेंट) निवेशक को संशोधन की सलाह दें, ताकि वह रिटर्न से लाभ उठा सकें|

३. बीमा का नवीकरण ना कराना:

ये एक स्पष्ट तथ्य है की लाभ तभी उठाया जा सकता है जब बीमा सक्रिय हो| भारत मे अधिकतम मामलों मे, लोग प्रीमियम का भुगतान तभी करते हैं जब बीमा कंपनी की तरफ से, उनके पास इसकी सूचना आती है| बतौर एजेंट ये आपको मालूम है की, नवीकरण की सूचना भेजना, बीमा कंपनी की ज़िम्मेदारी नही है, और ये कभी भी रुक सकती है| अतः ये बीमकृत की ज़िम्मेदारी है की वह अपने बीमा का नवीकरण समय से करा लें| समय से प्रीमियम

का भुगतान ना होना, बीमा सुरक्षा के लाभों से वंचित रह जाने का सबसे बड़ा कारण है|

४. एक साल से अधिक का प्रीमियम भुगतान करना:

स्वास्थ्य बीमा एजेंट को सामान्यतया इस बात की जानकारी होती है कि अनुच्छेद ८०-डी के तहत, वार्षिक रूप से अपने बीमा भुगतान का दावा पेश कर सकता है| बीमाकृत का वार्षिक प्रीमियम यदि र्स १५००० है, तो वा दो वर्षों का ३०,००० का प्रीमियम एक साथ दे सकता है, परंतु नियानुसार उसकी आयकर माफी Rs २५,००० तक ही हो सकती है| अतः इकट्ठा प्रीमियम भुगतान पर बीमा कंपनी द्वारा दी जा रही छूट का लाभ उठाने के पूर्व बीमाकृत इसकी गड़ना अवश्य कर लें|

कॅश के द्वारा प्रीमियम का भुगतान करना वैध तो है, लेकिन आप उसपर आयकर छूट का दावा पेश नही कर सकते|लेकिन यदि कोई व्यक्ति विशेष कॅश के अलावा किसी अन्य मध्यम से अपने बीमा प्रीमियम का भुगतान करते है- जैसे की- इंटरनेट बॅंकिंग, क्रेडिट या डेबिट कार्ड, फिर आप बीमा पर आयकर छूट के पात्र होंगे| स्वास्थ्य बीमा सिर्फ़ आपके लिए एक सुरक्षा कवच ही नही है बल्कि आयकर बचत का एक उत्तम साधन भी है| बस कुछ अनिवार्य प्रावधानो का विशेष ध्यान रखने की ज़रूरत है, जिससे की आप आयकर बचत करने से वंचित ना रह जायें|